美银行破产危机:还藏着多少大雷?

硅谷银行48小时倒闭,引发全球恐慌市场。今日亚盘金融市场开盘前,美联储终于触底,极度悲观市场的情绪得到暂时缓解。

美元指数再度下跌0.7%,目前价格已跌破104关口。美债市场,2年期国债收益率大幅下行23BP,现价4.39%,较3月8日创下的5.08%下跌69个基点。10年期国债收益率也从4%以上回落至3.7%左右。

Stock 市场,美股期货在亚洲时段有所反弹。a股市场,上证综指涨1.2%,深证成指涨0.55%。港股表现更为明显,恒生指数上涨2%,恒生科技指数上涨3%。

Stock 市场,美股期货在亚洲时段有所反弹。a股市场,上证综指涨1.2%,深证成指涨0.55%。港股表现更为明显,恒生指数上涨2%,恒生科技指数上涨3%。你怎么看美联储?硅谷银行事件会影响下一步加息节奏吗?

01

今天上午,美联储,美国财政部和联邦存款保险公司发表联合声明称,从3月13日(周一)起,储户可以提取全部资金。任何与硅谷银行破产相关的损失都不会由纳税人承担。任何赤字都将通过对银行系统的其他部分征税来填补,但股东和一些无担保债券持有人将不受保护。

声明还称,另一家面临流动性危机的银行签名银行也已被纽约金融服务局接管,所有储户将得到全额赔偿。

此外,美联储还推出了新的银行融资工具——BTFP,允许银行通过抵押美国国债、抵押贷款支持债券和其他债务作为抵押,从美联储获得最长一年的流动性支持。该工具有几个值得注意的细节:

工具规模高达250亿美元;

抵押品包括除美国国债之外的其他高等级评级债券;

抵押物估值是票面价值(这意味着银行可能选择不出售浮亏债券资产而去美联储进行BTFP融资);

该利率为1年期隔夜指数掉期利率加10个基点。

美联储覆盖硅谷和Signature Bank 银行给储户造成的损失,防止挤兑风险扩散到其他人银行。在推出BTFP工具的同时,防止更多类似硅谷银行的流动性危机。

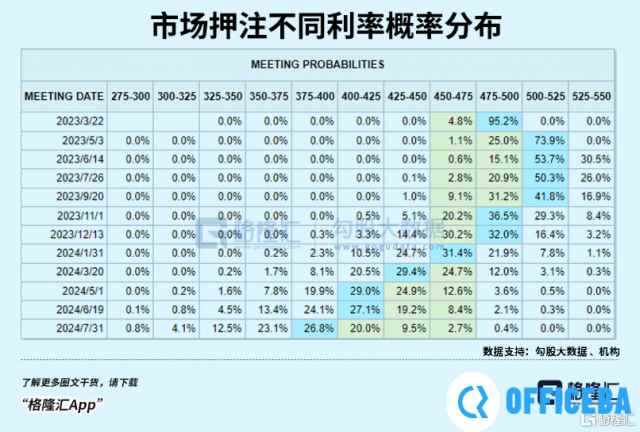

此举之后,finance 市场重新定价美联储未来的货币政策路径。根据最新观察工具CME美联储,3月加息25个基点的概率攀升至95.2%,加息搁置概率为4.8%。但加息50的概率已经降低为零,而在动之前的概率分别为59.8%、0%和40.2%。

此外,终端利率预期也从上周三9月份达到的5.7%骤降至6月份的5.11%,年底降息市场预期美联储正在飙升。

高盛更是激进,称由于银行系统压力,预计美联储不会在3月22日的下次会议上加息。

高盛更是激进,称由于银行系统压力,预计美联储不会在3月22日的下次会议上加息。你怎么想呢?

在我看来,硅谷银行事故之后,美联储货币政策目标可能不仅仅着眼于通胀和经济增长,还会考虑到整个金融体系的稳定运行。

无论2月通胀数据是否超预期,加息25个基点也将是大概率事件。但我认为不会出现高盛所说的加息失败,因为高通胀的顽疾还没有得到很好的控制,仓促暂停加息将不利于美联储控制通胀和经济增长的决心的可信度。事实上,去年英国养老金雷声大雨点小的时候,英格兰银行一边买债放水,一边加息控制通胀。

02

美联储BTFP只是提供流动性的临时工具,并不能真正解决中小企业面临的巨大困境银行。

目前美国商家银行持有的超额储备超过3万亿美元,极为充裕,但内部结构极不平衡,隐藏着巨大的风险。根据联邦存款保险公司的数据,86%的超额准备金来自美国的1%银行。其中,四大行占其中的40%。而数千中小银行储量处于多年低位。

硅谷银行崩盘后,美联储冲上谷底,但仍会对储户产生强烈冲击。虽然短期内很难再发生,但出于安全考虑,储户陆续将资金转出小银行仍是明智之举。从他们的角度来说,美联储可以挽救一家两家,但不代表可以覆盖未来中小矿的所有风险银行。

其次,目前短期国债利率或货币市场基金的收益率普遍远高于储蓄存款银行。这也驱使人们转移银行资金投资更高、更安全的品种。据郭进证券统计,236只罗素3000公司银行中,有25只中小银行存款较去年下降超过10%,其中有4只超过20%。

中小银行面临积蓄流失,不会戛然而止,储备更加紧张。补充流动资金,银行可以从联邦基金市场贷款,从贴现窗口美联储拿钱,去BTFP融资。但短期利率依然偏高,而资产投资持续浮亏,现金流一直为负,经营压力和风险依然很大。硅谷银行这样的雷暴不会就此结束。在美联储高利率的背景下,这是资产期限错配和追求收益下的必然。

除了银行,养老基金、货币市场基金和债券基金等非银机构也存在资产期限错配。在过去的很多年里,无论是经济衰退、金融市场问题、债务、疫情危机,美元都有所释放,屡试不爽。几乎所有的机构和基金都会采取“短借长买”的方式,不断加大杠杆,以获取更大的回报。然而,恶性通货膨胀打破了过去40年的游戏。现在包括央行本身在内的机构都面临着短期利率高于长期利率的巨大压力,资产价格面临严重的浮亏,现金流为负。

央行不会破产。业务银行都不确定,更别说养老、货币基金和债券基金了。去年10月,“迷你预算”导致英国债务利率短期大幅上涨,最终引爆英国养老金危机。在英格兰银行买下所有债券后,它平息了,但养老金最终损失了1250亿至1500亿英镑。

美国也是养老大国,DB型占30%以上。DB型多采用LDI债驱动投资策略,配置以债券为主,对利率非常敏感。当利率大幅上涨时,投资组合价值缩水,可能触发追加保证金的要求。没有更多的流动性支持,就会陷入变卖资产来满足条件,陷入恶性循环。

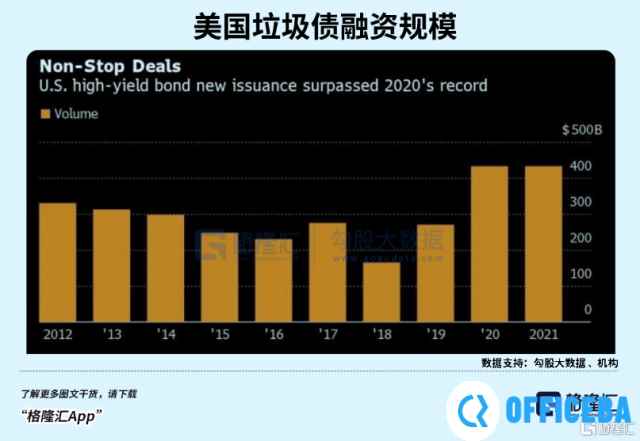

硅谷事件后,*债券信用利差扩大,违约风险越来越突出。2020-2021年,美债公司发行的债券融资额超过4300亿美元,而在2008年次贷危机前几乎没有超过1500亿美元。随着2008年后的几轮QE,利率逐渐下降,发债规模扩大,2013年达到3000亿美元。

去年前5个月,*债企业总融资规模仅为560亿美元,较一年前下降逾75%,而5月份债券的发行规模仅为22亿美元。这些公司包括AMC、美国航空集团和嘉年华公司,约占美国3000家最大上市公司的五分之一,债务总额达9000亿美元。

去年前5个月,*债企业总融资规模仅为560亿美元,较一年前下降逾75%,而5月份债券的发行规模仅为22亿美元。这些公司包括AMC、美国航空集团和嘉年华公司,约占美国3000家最大上市公司的五分之一,债务总额达9000亿美元。*美国的债务总规模为3万亿美元。重叠对冲基金以数倍杠杆打包转售,资产规模巨大。随着美联储利率的进一步增加,僵尸企业面临着企业债务“滚转”的问题,以及债券违约风险的加大。

03

硅谷银行的快速崩盘提醒财经市场——在高利率的背景下,市场的脆弱性会逐渐显现。英国养老金风波,瑞士信贷危机,黑石集团挤兑债券违约,再到硅谷银行倒闭,已经不是偶然的独立事件。而这在40年来最快的加息下几乎是必然的。

在过去的几年里,这里很安静。如果遇到什么问题,就把水放出来。但现在不同了。通胀处于高位,短时间内无法快速回到平均水平。长短期利率持续倒挂,快速加息降息美联储停不下来。但是,我习惯了财务市场的低利率环境和巨额债务。如果我不能及时等来雨露,各种地雷将会陆续上演。

天下没有永远免费的午餐,利国利民,金融市场。

以上就是小编给大家带来的美银行破产危机:还藏着多少大雷?的全部内容了,如果对您有帮助,可以关注officeba网站了解后续资讯。

相关文章

- 美银行破产危机:还藏着多少大雷? 2025-03-13

同类最新