有生之年也许再也见不到英特尔的5nm芯片了

TechWeb/新乌鸦

几年前,英特尔还是半导体设计制造的王者,但近年来,随着摩尔定律的突破越来越难,在工艺中英特尔的进度开始放缓。但其实这不是英特尔的问题,而是整个行业在工艺的进度慢了下来。

有人认为英特尔已经脱离行业先进行列是因为“英特尔迟迟没有推出5nm芯片”,并以此为依据提出了一系列观点,如:

1.因为英特尔在“5nm”市场没有相关份额,英特尔没有高端芯片;

2.英特尔错过了AI市场的发展机遇;

3.英特尔已经输给了英伟达和AMD

4.ChatGPT的热潮主要惠及英伟达;

5.市场对英特尔的振兴计划没有信心,股价远远落后于半导体行业的整体水平;

6.英特尔的长期市场表现也远远落后于主要竞争对手;

… ..

这些观点看似合理,其实还是有很多漏洞的。特别是这些高度依赖一个核心观点,就是英特尔在“5nm”市场的表现,他显然把“5nm”芯片当成了高端芯片的标准,实际上就是英特尔。

因为半导体工艺可能离大家的生活比较远,我们就拿一个比较熟悉的手机来举例吧。一般来说,手机型号中数字越大,手机越新,性能越强。但这首先要建立在同品牌同系列的基础上。比如华为Mate40比华为Mate30性能更好的可能性更大。

现在你要去手机店买手机,你在网上看好了iPhone14,但是你去了之后,店员一直给你推荐华为Mate 20(2018年发布),店员还说:这是华为的20系列手机,比苹果的14系列手机高好几代,性能强很多。

对于有一定知识的数码爱好者来说,应该一眼就能看出来这是个* *。选手机怎么能只看型号里的数字呢?但这种东西在芯片领域是可以“流行”的。

01

工艺命名游戏

对于了解半导体行业的人来说,摩尔定律应该是大家都很熟悉的。摩尔定律是戈登·摩尔的经验。他发现芯片上的晶体管数量每18-24个月翻一番。

为了使晶体管密度翻倍,每个晶体管的尺寸需要缩小到原来的0.7倍,所以工艺节点也被命名为之前OEM节点的0.7倍。比如350nm(0.35微米)下一代工艺就是250nm(0.25微米)。

一开始行业的发展是符合摩尔定律的,应该是翻倍的。行业也有相对统一的标准。但是,要使晶体管密度翻倍变得极其困难。对此,业内有两种解决方案。有些企业,比如三星、TSMC,认为应该抛弃摩尔定律,即当工艺有一定的提升时,可以用下一代工艺来命名。并且英特尔选择10nm的节点进行苦战。再苦再累,这一代工艺的晶体管密度也要翻倍。英特尔选择这么做,除了技术和公司战略考虑,其实还有一个原因。戈登·摩尔是英特尔的创始人之一,所以英特尔无疑是摩尔定律的天然拥护者。

不过话说回来,三星、TSMC等公司都选择了“/[K1/]有一定推广的话会以下一代工艺命名”的道路。但是这个“确定性提升”并没有说有多确定。

所以最后大家按照自己的节奏命名工艺,不同厂商同名工艺差距非常大。

比如2022年6月30日,三星宣布基于3 nm (nm)栅全能(GAA)工艺工艺节点的芯片已经开始初步量产。TSMC的3 nm基本上要等到同年12月29日。

看了这些新闻,你是不是觉得三星“推出”了3nm工艺,所以三星是业界最强的半导体制造公司?甚至可以说“到2022年12月,三星是业界唯一能提供3nm工艺”的公司。

但是,三星的第一个3nm工艺(3GAE)晶体管的密度低于TSMC的5nm工艺(N5)。要知道,TSMC的N5工艺是在2020年。此时,如果TSMC将N5改名为“3nm”,是否会成为TSMC第一个3nm工艺?

对于厂商来说,他工艺叫什么其实并不重要。就像SMIC有“N+1工艺”和“N+2工艺”。在存储芯片制造领域,以美光的为例,有1β,1γ,1δ工艺。

对于厂商来说,他工艺叫什么其实并不重要。就像SMIC有“N+1工艺”和“N+2工艺”。在存储芯片制造领域,以美光的为例,有1β,1γ,1δ工艺。所以,当我们要分析比较这些工艺时,就必须使用客观的参数进行分类比较,比如经典的晶体管密度或者更通俗的PPA。

不能因为某厂商发布了一款名为“几纳米”的工艺,就认为该厂商的技术先进或落后。对于一个“技术产品”来说,在不知道产品具体性能参数的情况下,仅仅通过名字来判断产品,其实是非常离谱的。

当然,这个问题是半导体行业的历史遗留问题。毕竟之前业内有名字工艺-晶体管密度-物理尺寸的对应关系,但是在一些业内大厂开始按照自己的意愿命名工艺之后,这种关系其实就被切断了。可以说,对于28nm以下的工艺,用工艺这个名字来分析是不严谨的。对于10nm以下的工艺,用工艺这个名字来分析完全没有意义。

相信大部分读者都明白,题目中“有生之年也许 5 英特尔再也没见过nm芯片”的意思其实和“有生之年也许再也没见过苹果的iPhone 9”是一样的,其实最多是个文字游戏。英特尔发布的也是Intel 4芯片,不会有5nm芯片。

相信大部分读者都明白,题目中“有生之年也许 5 英特尔再也没见过nm芯片”的意思其实和“有生之年也许再也没见过苹果的iPhone 9”是一样的,其实最多是个文字游戏。英特尔发布的也是Intel 4芯片,不会有5nm芯片。02

英特尔挑战10nm-三次英战吕布

如果要用一个故事来形容当年英特尔对10nm的挑战,那么《三国演义》中吕布的三英大战就非常贴切。

英特尔当时他在业内的地位就像吕布一样,很会打仗,有比较好的技术积累。他要挑战的“10nm”就是坚持摩尔定律,将晶体管密度提高10nm。当时业内的TSMC和三星认为晶体管密度翻倍太难了,于是开始选择稳步推进,一次提高一点。这和吕布当时面临的环境差不多。在当年的“行业”里,1V1是常态,像吕布这样的1V3其实很难。但是,毕竟是吕布,毕竟是英特尔。接下来要说说英特尔面临的困难。

多次曝光:简单来说,就是在芯片制造的过程中,将原本应该一次曝光的图案分成两次或两次以上曝光。这样就可以在一定程度上突破光刻机的限制,做出更精细的芯片。比如在这个技术的加持下,TSMC制造了DUV光刻机原装的7nm芯片。但是这个技术在制造过程中对晶圆对准和一些误差控制有严格的要求。每增加一次曝光,技术成本都在飙升。所以对于business 芯片,一般只能进行有限次数的多次曝光。而英特尔在征服10nm的时候,从根本上把曝光从2提升到了4。TSMC用了三年多的时间从两次曝光升级到四次曝光,中间有三次曝光作为过渡。所以这个对于英特尔来说其实很难。

COAG(有源栅极上的接触)有源栅极上的接触:栅极接触堆叠在晶体管栅极上方而不是其侧面的特征。

虚拟栅极虚拟栅极:位于逻辑单元边缘的一种栅极,用于隔离逻辑单元,但不属于晶体管。传统工艺每个单元使用两个虚拟门;英特尔的10 英特尔nm工艺只需要一个虚拟栅极,提高了晶体管密度。

其实英特尔要解决的问题肯定更多,很多技术的应用可以算是“激进”的。而最后的结局也和“三英大战吕布”一样。10 英特尔nm工艺的延迟给了TSMC和三星迎头赶上的机会。

03

股票价格和技术

股价和技术对于现在的英特尔来说是一个非常矛盾的问题。英特尔曾经有一个金融背景的CEO,Bob Swan,他的工作很大程度上聚焦于股价。在任期间,他多次回购大量股票,以提振股价。但是因为技术的开发并不顺利,最终并没有取得好的效果。

出生于技术的帕特·基尔辛格出任CEO后,工作重心放在技术发展上,大量资金投入R&D,扩大生产。

但是,这样其实会带来一些问题。EUV生产线(EUV光源光刻机对应芯片生产线)占地面积比DUV生产线大,只能通过扩建老厂或新建工厂来部署。而且EUV的设备比DUV贵很多,所以扩大一个晶圆厂的产量,开发先进的工艺是非常昂贵的。这种“烧钱”行为的直接影响就是短期内财务报表“难看”。这些“烧钱”行为,本质上都是在为未来做准备,真正产生效益至少要五年以上,但钱确实是短期内“烧”出来的。与此同时,PC行业的遇冷也对英特尔造成了不小的打击。

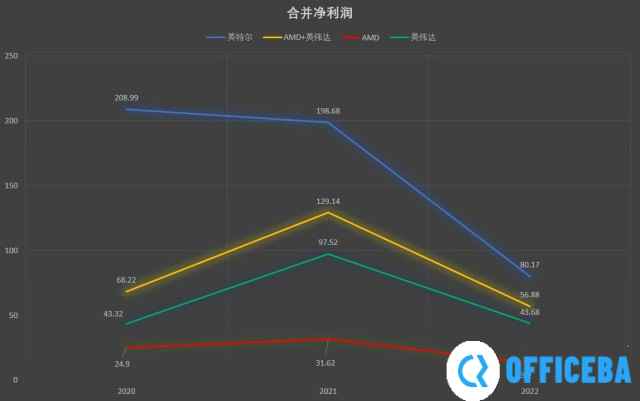

最终的结果是,2022 英特尔的合并净利润比上一年下降了约59.65%,仅达到区区80.17亿美元,而被一些人更看好的AMD的合并净利润在2022年达到了13.2亿美元。糟糕的财务报表通常意味着糟糕的股价。所以对于英特尔,暂时只能选择股价和技术。

而AMD则比英特尔“资产轻”,不受晶圆厂约束。你不用承担工艺 R&D失败的风险,但这往往意味着要把这个利润让给其他代工厂(比如TSMC)。并且英特尔增加了对主营业务的投入,因此需要承担高级工艺 R&D失败的风险。如果你成功了,你会赚很多钱。如果不行,那将是一场灾难。而且,在2022年第三季度的财报中,英特尔称“Intel 20A和18A:第一批内测芯片已经丢失;我们正在为一家主要的潜在代工客户在晶圆厂进行内部测试芯片生产。只要不推翻量产的时间和细节,重回晶圆制造业第一并不困难。

关于Intel 20A工艺的详细信息,请参考我们之前的文章“/[k0/]Intel 20A工艺能否重新夺回芯片的霸主地位?》

04

战略收益和损失

对于英特尔,在芯片的领域,毫无疑问,敌人是被群包围的。

从图上我们可以看出, 2022年PC行业遇冷之后,英伟达和AMD两家公司加在一起的营收、加在一起的合并净利润距离英特尔的差距越来越近。随着英伟达、AMD追赶的脚步逐渐变快,也许过个几年甚至会出现英伟达+AMD可以和英特尔打个平手的局面,这其实会给业务线铺开的英特尔造成一些压力。但如果只看单个公司之间对比的话,英特尔目前还是游刃有余的。英特尔目前的盈利能力还是明显超过这两家的。从图中我们可以看到,2022年PC行业遇冷后,英伟达和AMD的营收之和与净利润之和的差距越来越近。随着英伟达和AMD的追赶速度越来越快,也许再过几年,英伟达和AMD甚至会和英特尔打成平手,这实际上会对英特尔业务线造成一定的压力。但如果只看单个公司之间的对比,目前来看英特尔还是比较舒服的。英特尔目前盈利能力还是明显高于这两家。

另外,这些年英特尔对于人工智能、无人驾驶、5G、虚拟现实、机器人、精准医疗等都有广泛的布局,但是这些产品很多的大众认知度并不高。

以AI领域为例,除了主CPU,英特尔还陆续推出了一系列面向AI领域的产品,如Xeon Phi协处理器、FPGA、神经计算棒、GPU Flex、开源OpenVINO工具套件等等。

现在AI领域大众认知度比较高的产品大概就是显卡了。当然,很多人熟悉显卡是因为它可以玩游戏。但是AI领域涉及的芯片实在太多了,以至于大众对大部分AI领域开发的产品认知度都很低。毕竟只有相关行业的开发者才会了解这些产品,反过来,也只有相关行业的开发者才会购买这些产品。

以华为为例。很多消费者可能以为华为是卖手机的。一些有经验的数码爱好者可能会接触到华为的一些通讯产品。但很少有消费者知道,华为也推出了一系列AI计算产品。主要是因为这些设备玩游戏太专业了。

产品的公众认知度低会产生不好的影响,就是你不善于蹭热点事件的热度。就像前段时间火的ChatGPT,人们想到的第一个芯片厂商可能是英伟达。但是,如果ChatGPT真的能给AI行业带来发展热潮,英特尔在AI领域赚的钱也不会少。

以上就是小编给大家带来的有生之年也许再也见不到英特尔的5nm芯片了的全部内容了,如果对您有帮助,可以关注officeba网站了解后续资讯。

相关文章

- 有生之年也许再也见不到英特尔的5nm芯片了 2025-06-27

同类最新